Beispiele typischer Buchungen

Hier finden Sie kompakt, also ohne Bilder, den Inhalt des Buchungsfensters bei typischen Geschäftsgängen. Nach einigen einfachen, alltäglichen Buchungen, folgen unten auch Kompliziertere die seltener Vorkommen (einmal im Jahr):

Alltägliche Buchungen

Abgrenzungen

Teilweise Abgrenzung

Rücklagenzuführung

Rücklagenentnahme

Zinserträge und Rücklagenentwicklung

Umbuchungen

Mehrwertsteuer

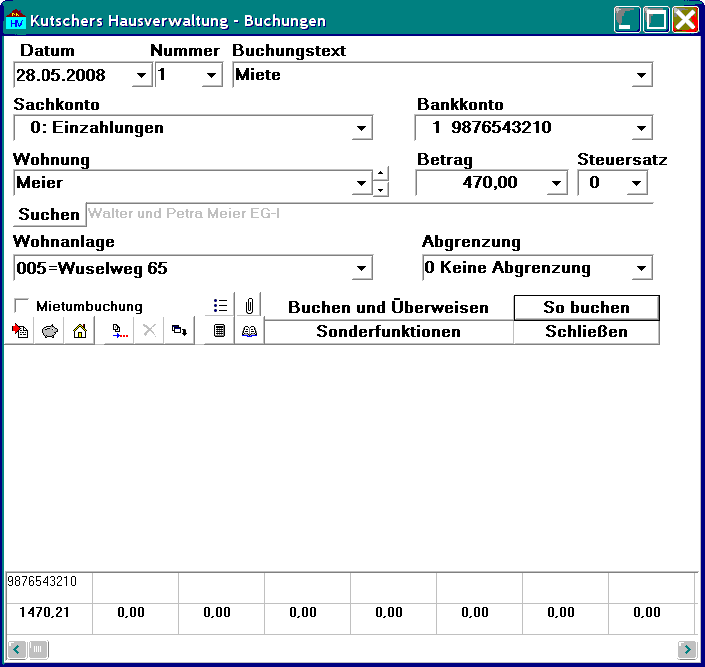

#Topic128_einfache1. Sie buchen eine Überweisung eines Mieters (Miete+ Nebenkosten) auf Ihr Haupt-Girokonto

- Im Feld Datum tragen Sie das Datum des Kontoauszugs ein.

- Im Feld Nummer die Kontotauszugsnummer

- Im Buchungstext beispielsweise "Miete" (nicht den Mieternamen, nicht den Monat!)

Als Sachkonto das Sachkonto "Einzahlungen" (beispielsweise Kontonummer 0)

- Als Bankkonto Ihr Girokonto

- Im Feld Wohnung wählen Sie den Mieter aus

Im Feld Betrag erscheint wenn alles richtig vorbereitet ist automatisch das Monatssoll dieses Mieters. Das können Sie so stehen lassen oder den Betrag ändern, wenn der Mieter eine andere Summe zahlt.

- Im Feld Steuer lassen Sie die "0" stehen

- Unter Wohnanlage ist die aktuelle Wohnanlage schon eingestellt

- Unter Abgrenzung lassen Sie bitte die "0" stehen.

-

- Sie klicken schließlich auf "So buchen" und die Buchung ist erfaßt.

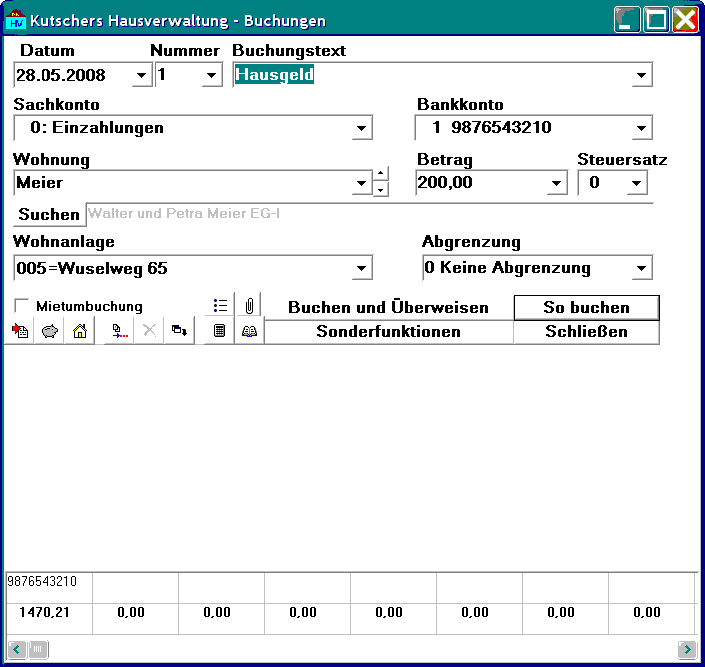

2. Sie buchen eine Überweisung eines Eigentümers (Hausgeld) auf Ihr Haupt-Girokonto:

- Da kann ich mich kurzfassen: Das geht exakt genauso. Es gibt keinen Grund dafür, irgend etwas anders zu machen. Natürlich wählen Sie den Eigentümer aus und als Text beispielsweise "Hausgeld".

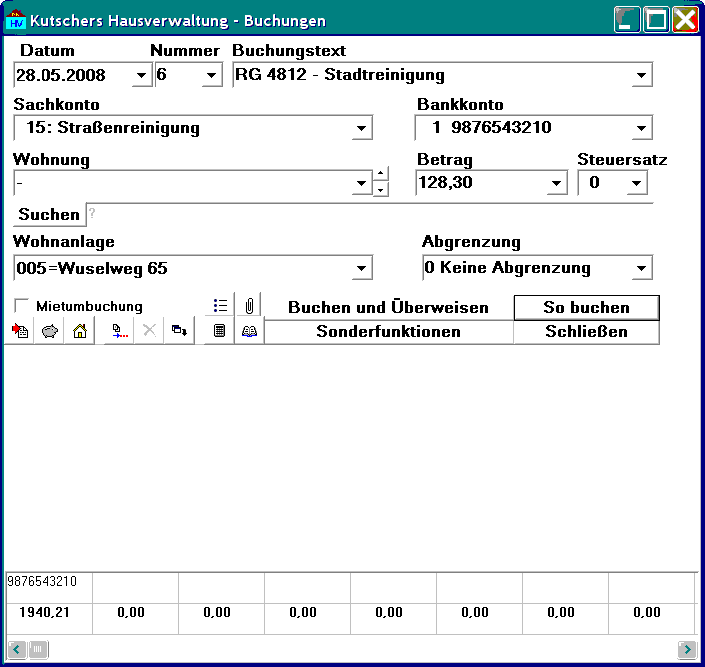

3. Sie buchen eine Ausgabe, beispielsweise eine Straßenreinigungsgebühr:

- Im Feld Datum tragen Sie das Datum des Kontoauszugs ein.

- Im Feld Nummer die Kontotauszugsnummer

- Im Buchungstext beispielsweise die Rechnungsnummer

Als Sachkonto das Sachkonto "Straßenreinigung"

- Als Bankkonto Ihr Girokonto

Im Feld Wohnung wählen Sie den Bindestrich "-" aus. Dies steht für Beträge die nicht eine einzelne Wohnung betreffen sondern in der Abrechnung umgelegt werden sollen.

- Im Feld Betrag geben Sie die gezahlte Summe ein.

- Im Feld Steuer lassen Sie die "0" stehen (Wenn keine Steuer enthalten ist oder Sie keine Mehrwertsteuer ausweisen)

- Unter Wohnanlage ist die aktuelle Wohnanlage schon eingestellt

- Unter Abgrenzung lassen Sie bitte die "0" stehen.

-

- Sie klicken schließlich auf "So buchen" und die Buchung ist erfaßt.

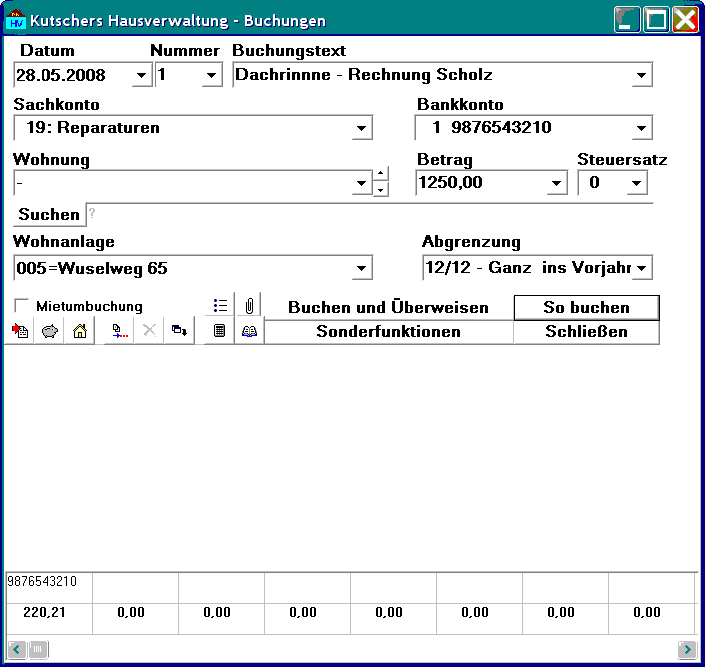

#Topic128_abgrenzen4. Sie buchen eine Ausgabe, beispielsweise eine Reparatur, die nicht in die Abrechnung des laufenden Jahrs eingehen soll, sondern noch in die des vorangegangenen Jahrs:

- Im Feld Datum tragen Sie das Datum des Kontoauszugs ein.

- Im Feld Nummer die Kontotauszugsnummer

- Im Buchungstext beispielsweise die Rechnungsnummer

Als Sachkonto das Sachkonto "Reparaturen"

- Als Bankkonto Ihr Girokonto

- Im Feld Wohnung wählen Sie den Bindestrich "-" aus. Dies steht für Beträge die nicht eine einzelne Wohnung betreffen sondern in der Abrechnung umgelegt werden sollen.

- Im Feld Betrag geben Sie die gezahlte Summe ein.

- Im Feld Steuer lassen Sie die "0" stehen (Wenn keine Steuer enthalten ist oder Sie keine Mehrwertsteuer ausweisen)

- Unter Wohnanlage ist die aktuelle Wohnanlage schon eingestellt

- Unter Abgrenzung wählen Sie bitte die "12 ganz ins Vorjahr".

-

- Sie klicken schließlich auf "So buchen" und die Buchung ist erfaßt.

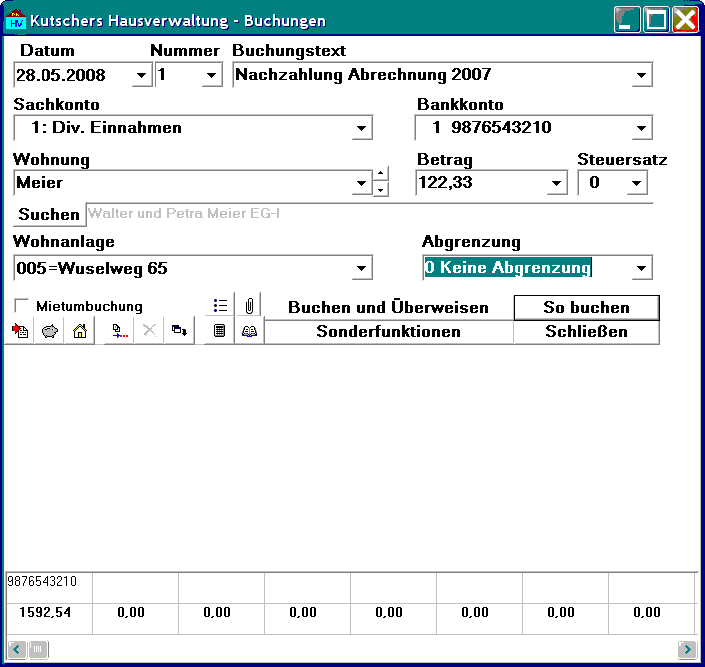

5. Sie buchen die Nachzahlung eines Mieters nach der Nebenkostenabrechnung:

- Im Feld Datum tragen Sie das Datum des Kontoauszugs ein.

- Im Feld Nummer die Kontotauszugsnummer

- Im Buchungstext beispielsweise "Nachzahlung Abrechnung 2007"

Als Sachkonto das Sachkonto "Sonstige Einnahmen"

- Als Bankkonto Ihr Girokonto

Im Feld Wohnung wählen Sie den zahlenden Wohnungsinhaber aus.

- Im Feld Betrag geben Sie den eingegangenen Betrag ein.

- Im Feld Steuer lassen Sie die "0" stehen (Wenn keine Steuer enthalten ist oder Sie keine Mehrwertsteuer ausweisen)

- Unter Wohnanlage ist die aktuelle Wohnanlage schon eingestellt

- Unter Abgrenzung lassen Sie bitte die "0" stehen. (ja, richtig, daran ist nichts abzugrenzen!)

-

- Sie klicken schließlich auf "So buchen" und die Buchung ist erfaßt.

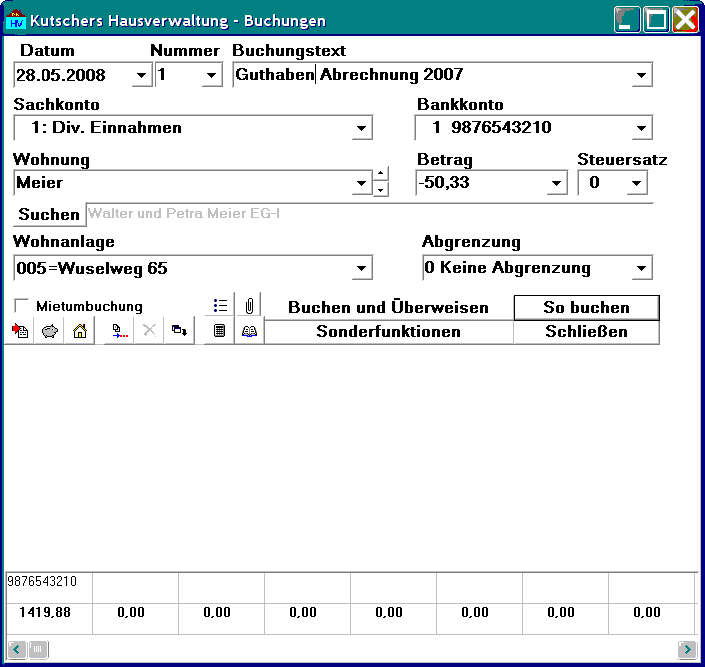

6. Sie buchen eine Auszahlung an einen Mieter oder Eigentümer nach der Nebenkostenabrechnung:

- Im Feld Datum tragen Sie das Datum des Kontoauszugs ein.

- Im Feld Nummer die Kontotauszugsnummer

- Im Buchungstext beispielsweise "Guthaben Abrechnung 2007"

Als Sachkonto das Sachkonto "Sonstige Einnahmen"

Als Bankkonto Ihr Girokonto

Im Feld Wohnung wählen Sie den betreffenden Inhaber aus.

- Im Feld Betrag geben Sie die gezahlte Summe mit einem Minus davor ein, also beispielsweise -720,80. Das Minus ist nötig, weil Sie eine Ausgabe auf einem Einnahmekonto buchen.

- Im Feld Steuer lassen Sie die "0" stehen (Wenn keine Steuer enthalten ist oder Sie keine Mehrwertsteuer ausweisen)

- Unter Wohnanlage ist die aktuelle Wohnanlage schon eingestellt

- Unter Abgrenzung lassen Sie bitte die "0" stehen. (Richtig! Daran ist nichts abzugrenzen)

-

- Sie klicken schließlich auf "So buchen" und die Buchung ist erfaßt.

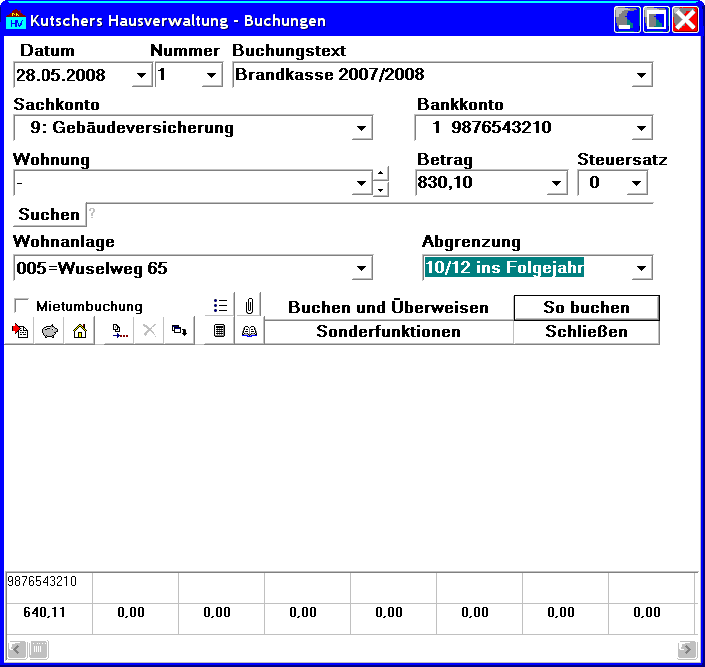

#Topic128_teilabgrenzung7. Sie buchen eine Zahlung an eine Versicherung die nur zum Teil noch das laufende Wirtschaftsjahr betrifft, zum anderen Teil aber das folgende Wirtschaftsjahr:

- Im Feld Datum tragen Sie das Datum des Kontoauszugs ein.

- Im Feld Nummer die Kontotauszugsnummer

- Im Buchungstext beispielsweise "Brandkasse"

Als Sachkonto das Sachkonto "Versicherung"

- Als Bankkonto Ihr Girokonto

Im Feld Wohnung wählen Sie den Bindestrich "-" aus. Dies steht für Beträge die nicht eine einzelne Wohnung betreffen sondern in der Abrechnung umgelegt werden sollen.

- Im Feld Betrag geben Sie die gezahlte Summe ein.

- Im Feld Steuer lassen Sie die "0" stehen (Wenn keine Steuer enthalten ist oder Sie keine Mehrwertsteuer ausweisen)

- Unter Wohnanlage ist die aktuelle Wohnanlage schon eingestellt

- Unter Abgrenzung wählen Sie aus, wie viele Monate des folgenden Jahrs dieser Betrag betrifft. Wenn die Zahlung beispielsweise im November erfolgt und den Zeitraum 01.11. bis 31.10. umfaßt, und Ihr Wirtschaftsjahr das Kalenderjahr ist, wählen Sie hier "10 10/12tel ins Folgejahr". Auf diese Weise werden 2/12tel des Betrages in der Abrechnung des laufenden Jahres abgerechnet, die restlichen 10/12tel in der Abrechnung des nächsten Jahres. Bitte beachten Sie: Wenn Sie Abgrenzungen verwenden, sollten Sie alle Kontenausdrucke und Berechnungen (Wohnungskonten, Sachkonten, Journale, Lastschriftverfahren, Sammelüberweisungen, Mahnungen) nur noch mit dem jeweiligen Wirtschaftsjahr als Zeitraum erstellen. Abgrenzungen können nicht richtig verarbeitet werden, wenn Sie für ein Konto einen davon abweichenden Zeitraum verwenden.

-

- Sie klicken schließlich auf "So buchen" und die Buchung ist erfaßt.

Spezialfälle:

#Topic128_Heizkostenabrechnung

8. Sie haben die außer Haus erstellte Heizkostenabrechnung in Händen. Sie haben dem Heizkosten-Abrechnungsunternehmen die Vorauszahlungen der Wohnungsinhaber genannt und erhalten in der Abrechnung(sliste) jetzt folglich Guthaben bzw. Nachzahlungsbeträge. Die buchen Sie wie folgt:

8.1. Sie buchen die Nachzahlungsforderung an einen Mieter aus der Heizkostenabrechnung:

- Im Feld Datum tragen Sie das Datum tragen Sie das Datum des Tages ein.

- Im Feld Nummer beispielsweise einen Bindestrich. Eine Kontoauszugsnummer gibt es ja nicht.

- Im Buchungstext beispielsweise "Heizkostenabrechnung 2000/2001"

Als Sachkonto das Bilanzneutrale Konto, beispielsweise genannt "Gutschriften". Dadurch ändert sich Ihr Banksaldo bei der Buchung nicht.

- Als Bankkonto Ihr Girokonto

Im Feld Wohnung wählen Sie die entsprechende Wohnung aus.

- Im Feld Betrag geben Sie Forderungsbetrag mit einem Minus davor ein, also beispielsweise -215,80

Im Feld Steuer lassen Sie die "0" stehen (Wenn keine Steuer enthalten ist oder Sie keine Mehrwertsteuer ausweisen)

- Unter Wohnanlage ist die aktuelle Wohnanlage schon eingestellt

- Unter Abgrenzung lassen Sie bitte die "0" stehen. (ja, richtig, daran ist nichts abzugrenzen!)

-

- Sie klicken schließlich auf "So buchen" und die Buchung ist erfaßt.

8.2. Sie buchen das mitgeteilte Guthaben eines Mieters aus der Heizkostenabrechnung:

- Im Feld Datum tragen Sie das Datum des Tages ein.

- Im Feld Nummer beispielsweise einen Bindestrich. Eine Kontoauszugsnummer gibt es ja nicht.

- Im Buchungstext beispielsweise "Heizkostenabrechnung 2000/2001"

Als Sachkonto das Bilanzneutrale Konto, beispielsweise genannt "Gutschriften" . Dadurch ändert sich der Banksaldo bei dieser Buchung nicht.

- Als Bankkonto Ihr Girokonto

- Im Feld Wohnung wählen Sie die entsprechende Wohnung aus.

- Im Feld Betrag geben Sie den Betrag des Guthabens.

- Im Feld Steuer lassen Sie die "0" stehen (Wenn keine Steuer enthalten ist oder Sie keine Mehrwertsteuer ausweisen)

- Unter Wohnanlage ist die aktuelle Wohnanlage schon eingestellt

- Unter Abgrenzung lassen Sie bitte die "0" stehen. (ja, richtig, daran ist nichts abzugrenzen!)

-

- Sie klicken schließlich auf "So buchen" und die Buchung ist erfaßt.

9. Sie haben die außer Haus erstellte Heizkostenabrechnung in Händen. Sie haben dem Heizkosten-Abrechnungsunternehmen keine Vorauszahlungen der Wohnungsinhaber genannt und erhalten in der Abrechnung(sliste) jetzt folglich keine Guthaben bzw. Nachzahlungsbeträge, sondern direkte Verbrauchsbeträge. Die buchen Sie wie folgt:

9.1. Sie buchen die einzelnen Verbrauchsbeträge aus der Heizkostenabrechnung auf die jeweiligen Mieter bzw. Eigentümer:

- Im Feld Datum tragen Sie das Datum des Tages ein.

- Im Feld Nummer beispielsweise einen Bindestrich. Eine Kontoauszugsnummer gibt es ja nicht.

- Im Buchungstext beispielsweise "Heizkostenabrechnung 2000/2001"

Als Sachkonto das Konto "Heizkosten".

- Im Feld Wohnung wählen Sie die entsprechende Wohnung aus.

- Im Feld Betrag geben Sie den Verbrauchsbetrag ein.

- Im Feld Steuer lassen Sie die "0" stehen (Wenn keine Steuer enthalten ist oder Sie keine Mehrwertsteuer ausweisen)

- Unter Wohnanlage ist die aktuelle Wohnanlage schon eingestellt

- Unter Abgrenzung lassen Sie bitte die "0" stehen. (ja, richtig, daran ist nichts abzugrenzen!)

-

- Sie klicken schließlich auf "So buchen" und die Buchung ist erfaßt. Bei jeder dieser Buchungen verändert sich Ihr Banksaldo. Da in Wirklichkeit aber (noch) kein Geld fließt, ist eine Ausgleichsbuchung nötig:

9.2. Sie buchen die Gesamtsumme der einzelnen Verbräuche als Ausgleichsbuchung:

- Im Feld Datum tragen Sie das Datum des Tages ein.

- Im Feld Nummer beispielsweise einen Bindestrich. Eine Kontoauszugsnummer gibt es ja nicht.

- Im Buchungstext beispielsweise "Heizkostenabrechnung 2000/2001"

Als Sachkonto das Konto "Heizkosten".

- Als Bankkonto Ihr Girokonto

Im Feld Wohnung wählen Sie den Bindestrich "-" aus, denn diese Ausgleichsbuchung betrifft keine einzelne Wohnung.

- Im Feld Betrag geben Sie die Summe der Verbräuche mit einem Minus davor ein, also beispielsweise -25870,30

- Im Feld Steuer lassen Sie die "0" stehen (Wenn keine Steuer enthalten ist oder Sie keine Mehrwertsteuer ausweisen)

- Unter Wohnanlage ist die aktuelle Wohnanlage schon eingestellt

- Unter Abgrenzung lassen Sie bitte die "0" stehen. (ja, richtig, daran ist nichts abzugrenzen!)

-

- Sie klicken schließlich auf "So buchen" und die Buchung ist erfaßt. Danach muß der Banksaldo wieder so hoch angezeigt werden, wie zuvor.

Die Zahlung einer Nachzahlung wird genauso gebucht, wie bei einer Nachzahlung aus der Nebenkostenabrechnung, siehe also unter 5 und 6.

#Topic128_ruecklagen10. Buchung der Rücklagen (betrifft nur Eigentumswohnanlagen)

Sie müssen mindestens die Rücklagenzuführung auf einem entsprechenden Konto buchen und dieses Konto in der Abrechnung mit aufführen. Der Normalfall sollte sein, daß Sie die Rücklagenzuführungen tatsächlich auf ein entsprechendes Geldanlagekonto überweisen. Dann sind das zwei ganz normale Buchungen: Der Geldabgang vom Girokonto und der Geldeingang auf dem Festgeldkonto, die zu erfassen sind. Sie müssen dazu zwei Sachkonten eingerichtet haben: Rücklagenzuführung und Rücklagenbestand. Beides sind Ausgabekonten, die nach Miteigentumsanteilen verteilt werden. Das Konto Rücklagenzuführung wird in der Abrechnung "normal verteilt", das Konto Rücklagenbestand wahlweise in der Abrechnung weggelassen oder "nachrichtlich ausgewiesen"

10.1. Sie buchen also eine Ausgabe, die Zuführung zur Rücklage:

- Im Feld Datum tragen Sie das Datum des Kontoauszugs ein.

- Im Feld Nummer die Kontotauszugsnummer

- Im Buchungstext beispielsweise "Zahlung in Rücklagen"

- Als Sachkonto das Sachkonto "Rücklagenzuführung"

- Als Bankkonto Ihr Girokonto

Im Feld Wohnung wählen Sie den Bindestrich "-" aus. Dies steht für Beträge die nicht eine einzelne Wohnung betreffen sondern in der Abrechnung umgelegt werden sollen.

- Im Feld Betrag geben Sie die gezahlte Summe ein.

- Im Feld Steuer lassen Sie die "0" stehen (Wenn keine Steuer enthalten ist oder Sie keine Mehrwertsteuer ausweisen)

- Unter Wohnanlage ist die aktuelle Wohnanlage schon eingestellt

- Unter Abgrenzung lassen Sie bitte die "0" stehen.

-

- Sie klicken schließlich auf "So buchen" und die Buchung ist erfaßt.

10.2. Wenn das Geld auf dem Festgeldkonto eingegangen ist, buchen Sie entsprechend eine Einnahme:

- Im Feld Datum tragen Sie das Datum des Kontoauszugs ein.

- Im Feld Nummer die Kontotauszugsnummer

- Im Buchungstext beispielsweise "Zahlung in Rücklagen"

Als Sachkonto das Sachkonto "Rücklagenbestand"

- Als Bankkonto Ihr Festgeldkonto

- Im Feld Wohnung wählen Sie den Bindestrich "-" aus. Dies steht für Beträge die nicht eine einzelne Wohnung betreffen sondern in der Abrechnung umgelegt werden sollen.

- Im Feld Betrag geben Sie die eingegangene Summe mit einem Minus davor ein (beispiel -5000,00.

- Im Feld Steuer lassen Sie die "0" stehen (Wenn keine Steuer enthalten ist oder Sie keine Mehrwertsteuer ausweisen)

- Unter Wohnanlage ist die aktuelle Wohnanlage schon eingestellt

- Unter Abgrenzung lassen Sie bitte die "0" stehen.

-

- Sie klicken schließlich auf "So buchen" und die Buchung ist erfaßt.

#Topic128_ruecklagenentnahme11. Sie bezahlen eine Reparatur "aus der Rücklage". Sie weisen die Rücklagenentnahmen in der Abrechnung nicht separat aus (sonst siehe unter 12).

11.1. Dazu übertragen Sie das Geld zunächst vom Festgeldkonto auf ihr normales Girokonto (Wenn Sie vom Geldanlagekonto direkt überweisen können, entfällt dieser Schritt):

- Im Feld Datum tragen Sie das Datum des Kontoauszugs ein.

- Im Feld Nummer die Kontotauszugsnummer

- Im Buchungstext beispielsweise "Geldtransfer wg. Rücklagenentnahme"

Als Sachkonto das Sachkonto "Rücklagenbestand"

- Als Bankkonto Ihr Festgeldkonto

- Im Feld Wohnung wählen Sie den Bindestrich "-" aus. Dies steht für Beträge die nicht eine einzelne Wohnung betreffen sondern in der Abrechnung umgelegt werden sollen.

- Im Feld Betrag geben Sie die Summe ein, die auf das Girokonto umgebucht wird.

- Im Feld Steuer lassen Sie die "0" stehen (Wenn keine Steuer enthalten ist oder Sie keine Mehrwertsteuer ausweisen)

- Unter Wohnanlage ist die aktuelle Wohnanlage schon eingestellt

- Unter Abgrenzung lassen Sie bitte die "0" stehen.

-

- Sie klicken schließlich auf "So buchen" und die Buchung ist erfaßt.

11.2.Dann buchen Sie den Eingang dieses Geldes auf dem Girokonto:

- Im Feld Datum tragen Sie das Datum des Kontoauszugs ein.

- Im Feld Nummer die Kontotauszugsnummer

- Im Buchungstext beispielsweise "Geldtransfer wg. Rücklagenentnahme"

Als Sachkonto das Sachkonto "Rücklagenbestand"

- Als Bankkonto Ihr Girokonto

Im Feld Wohnung wählen Sie den Bindestrich "-" aus. Dies steht für Beträge die nicht eine einzelne Wohnung betreffen sondern in der Abrechnung umgelegt werden sollen.

- Im Feld Betrag geben Sie die Summe mit einem vorgesetzten Minuszeichen ein, die auf das Girokonto umgebucht wird (Beispiel -8500,00).

- Im Feld Steuer lassen Sie die "0" stehen (Wenn keine Steuer enthalten ist oder Sie keine Mehrwertsteuer ausweisen)

- Unter Wohnanlage ist die aktuelle Wohnanlage schon eingestellt

- Unter Abgrenzung lassen Sie bitte die "0" stehen.

-

- Sie klicken schließlich auf "So buchen" und die Buchung ist erfaßt.

Nach diesen Buchungen hat sich am Sachkonto Rücklagenbestand nichts geändert, aber an beiden Banksalden.

11.3. Das Geld steht jetzt auf dem Girokonto zur Verfügung und wird an den Rechnungsteller überwiesen. Diese Überweisung buchen Sie als nächstes:

- Im Feld Datum tragen Sie das Datum des Kontoauszugs ein.

- Im Feld Nummer die Kontotauszugsnummer

- Im Buchungstext beispielsweise "Reparatur Dachstuhl"

Als Sachkonto das Sachkonto "Rücklagenbestand" (Richtig! Nicht das Konto "Reparaturen"!)

- Als Bankkonto Ihr Girokonto

- Im Feld Wohnung wählen Sie den Bindestrich "-" aus. Dies steht für Beträge die nicht eine einzelne Wohnung betreffen sondern in der Abrechnung umgelegt werden sollen.

- Im Feld Betrag geben Sie die Summe ein, die geflossen ist.

- Im Feld Steuer lassen Sie die "0" stehen (Wenn keine Steuer enthalten ist oder Sie keine Mehrwertsteuer ausweisen)

- Unter Wohnanlage ist die aktuelle Wohnanlage schon eingestellt

- Unter Abgrenzung lassen Sie bitte die "0" stehen.

-

- Sie klicken schließlich auf "So buchen" und die Buchung ist erfaßt.

Hinweis: Einige Verwalter führen die Rücklagen nicht auf einem separaten Geldanlagekonto sondern belassen sie auf dem laufenden Girokonto. Das ist absolut nicht zu empfehlen und rechtlich möglicherweise problematisch, dem Programm aber völlig egal. In diesem Fall nehmen Sie alle oben genannten Buchungen genauso vor, nur setzen Sie überall, wo als Bankkonto das Festgeldkonto vorgesehen ist, stattdessen auch das Girokonto ein. Die Schritte 11.1. und 11.2. können in dem Fall entfallen, da sie sich dann völlig aufheben.

#Topic128_zinsen12. Buchung von Zinserträgen. Viele Eigentümer möchten auf der Abrechnung nicht nur die Information vorfinden, wieviel Rücklagen vorhanden sind, sondern auch wieviel Zinserträge es gab, wieviel Zinsabschlagsteuer bezahlt wurde, Wieviel Rücklagenentnahmen es gab und was ihr Anteil an all dem ist. Den Gefallen können Sie ihnen tun. Dazu brauchen Sie zusätzlich zu den schon genannten Konten aber noch ein paar mehr, die alle nach Anteilen verteilt und in der Abrechnung "nachrichtlich ausgewiesen" werden. Dies sind die Konten "Bruttozinsen", "Zinsabschlagsteuer" und "Rücklagenentnahmen". Dazu brauchen Sie noch ein Umbuchungskonto, daß Sie in der Abrechnung weglassen, beispielsweise "Umbuchungen" (Auch dies ein Ausgabekonto).

Nun in Steno die Buchungsschritte (ich nenne nur noch Text, Sachkonto, Bankkonto und einen Beispielbetrag:

12.1. Ein Anfangsbestand von 12000,- DM der Rücklage wird erfaßt: Text=Anfangsbestand, Sachkonto "Rücklagenbestand", Bankkonto "Festgeld", Betrag -12000,00

12.2. Ein Zinsertrag wird gebucht. Dazu sind mehrere Buchungen nötig:

12.2.1. Text "Zinsertrag", Sachkonto "Rücklagenbestand", Bankkonto "Festgeld", Betrag: Mit vorgesetztem Minuszeichen Netto-Zinsbetrag (also das, was wirklich gutgeschrieben wird).

12.2.2. Text "Zinsertrag", Sachkonto "Zinserträge", Bankkonto "Festgeld", Betrag: Mit vorgesetztem Minuszeichen Bruttobetrag der Zinsen, also vor Steuerabzug.

12.2.3. Text "ZAST", Sachkonto "Zinsabschlagsteuer", Bankkonto "Festgeld", Betrag: die einbehaltene Quellensteuer.

12.2.4. Text "Ausgleichsbuchung", Sachkonto "Umbuchungen", Bankkonto Festgeld, Betrag: Netto-Zinsbetrag. Wenn alles richtig ist, muß das Festgeldkonto den entsprechenden Saldo zeigen.

12.3. Eine Rücklagenentnahme. Auch dazu sind bei diesem Verfahren mehrere Buchungen nötig:

12.3.1. Transfer des Geldes aufs Girokonto: Text "Entnahme wg. Dachstuhl", Sachkonto "Rücklagenbestand", Bankkonto "Festgeld", Betrag: Die zu entnehmende Summe.

12.3.2. Geldempfang auf dem Girokonto: Text "Aus Rücklagen", Sachkonto "Rücklagenbestand", Bankkonto "Festgeld", Betrag: Minus die eingegangene Summe.

12.3.3. Bezahlung der Rechnung vom Girokonto: Text "Dachstuhl, aus Rücklagen", Sachkonto: Rücklagenbestand, Bankkonto: Girokonto, Betrag: die gezahlte Summe.

12.3.4. Umbuchung, damit der Betrag auch auf "Rücklagenentnahme" erscheint: Text: "Dachstuhl", Sachkonto "Rücklagenentnahme", Bankkonto "Festgeld", Betrag: Die entnommene Summe.

12.3.5. Umbuchung um das Konto wieder auszugleichen: Text: "Dachstuhl", Sachkonto "Umbuchungen", Bankkonto "Festgeld", Betrag: Minus die entnommene Summe.

#Topic128_umbuchungen13. Umbuchung von einem Sachkonto auf ein anderes. Sie haben das ganze Jahr über die Abschläge der Stadtwerke auf einem Konto Stadtwerke gebucht. Vor der Nebenkostenabrechnung muß nun die Summe auf die Konten "Wasser/Abwasser", "Strom" und "Müllabfuhr" umgebucht werden. Das ist ganz einfach

13.1. Sie buchen den Betrag für Wasser/Abwasser: Sachkonto "Wasser/Abwasser", Bankkonto "Girokonto", Betrag: Die entsprechenden Kosten.

13.2. Ebenso Strom: Sachkonto "Stromversorgung", Bankkonto "Girokonto", Betrag: Die entsprechenden Kosten.

13.3. Genauso Müllabfuhr: Sachkonto "Müllabfuhr", Bankkonto "Girokonto", Betrag: Die entsprechenden Kosten.

13.4. Schließlich gleichen Sie das Konto "Stadtwerke" aus: Sachkonto "Stadtwerke", bankkonto "Girokonto", Betrag: Minus die Gesamtsumme, die umgebucht wurde. Danach weist Ihr Girokonto wieder den selben Saldo aus, wie vor der Umbuchung.

#Topic128_krummemwst"Krumme" Mehrwertsteuer: Normalerweise können Sie Mehrwertsteuer bei Einnahmen und Ausgaben auf sehr einfache Weise mitführen. Sie müssen bei den Buchungen nur den jeweiligen Prozentsatz auswählen, den Rest erledigt das Programm. Problematisch wird es aber, wenn Sie beispielsweise Abschläge ohne Mehrwertsteuer gebucht haben und am Jahresende feststellen, daß auf einen Teil der Summe steuern entfällt, und zwar so, daß es weder 16 noch 7 % sind sondern "irgendwas krummes. Dieses Dilemma lösen Sie durch folgende Umbuchung. Im Beispiel nehme ich an, daß 185,- DM an Mehrwertsteuer nachträglich in das Konto Stromversorgung hinein sollen. Dazu buchen Sie:

14.1. Konto "Stromkosten", Bankkonto "Girokonto", Betrag (Minus!) -185,00 DM, Steuersatz 0.

14.2. Konto "Stromkosten", Bankkonto "Girokonto", Betrag 185,00 DM, Steuersatz 100% (Das sind eben nur Steuern). Nach den Buchungen hat Ihr Girokonto den selben Saldo wie zuvor und das Sachkonto Stromkosten auch. Nur die Steuer ist jetzt mit drin.

Created using Helpmatic Pro HTML